Paysafecard Væddemål i Danmark — Den Komplette Guide 2026

Din guide til sikker betting med forudbetalte kort

Af Væddemål Betalingsanalytiker

Indlæser...

- Hvorfor vælger danske bettors paysafecard i 2026?

- Fem ting du skal vide, før du bruger paysafecard til væddemål

- Hvad er paysafecard, og hvordan virker det?

- Det danske betting-marked i tal

- Danske betting sider med paysafecard — overblik

- Sådan indbetaler du med paysafecard — trin for trin

- Fordele og ulemper ved paysafecard til væddemål

- Paysafecard vs. andre betalingsmetoder — kort sammenligning

- Ansvarligt spil og budgetkontrol med paysafecard

- Ofte stillede spørgsmål om paysafecard væddemål

Hvorfor vælger danske bettors paysafecard i 2026?

For tre år siden anbefalede jeg en ven at bruge paysafecard til sine første sportsvæddemål. Han kiggede på mig, som om jeg foreslog ham at betale med flaskepost. “Er det ikke bare noget, teenagere bruger til gaming?” spurgte han. I dag har han et fast ugentligt budget på en voucher fra Circle K — og han er langt fra alene.

Det danske spillemarked genererede 11 mia. DKK i bruttospilleindtægt i 2024 — en stigning på 5,6 % i forhold til året før. Betting-segmentet alene stod for 2,2 mia. DKK af den sum. Midt i den vækst har forudbetalte betalingsmetoder som paysafecard fundet et stadigt større fodfæste, og prepaid-metoder tegner sig for et sted mellem 13 og 17 % af alle iGaming-transaktioner globalt.

Spørgsmålet er ikke længere, om paysafecard er relevant for danske bettors. Det er, hvordan du bruger det klogest. Denne guide dækker alt fra det første voucher-køb til avanceret budgetstyring — med markedsdata, regulatorisk kontekst og ni års erfaring i forudbetalte betalingsløsninger som fundament.

Jeg har testet paysafecard på tværs af bookmakere, sammenlignet det med MobilePay og debetkort, og fulgt den danske regulering tæt nok til at vide, hvornår en ændring faktisk påvirker din hverdag som bettor. Det, du finder her, er ikke endnu en liste over “de bedste sider” — det er en analytisk gennemgang, der giver dig overblik og konkret handlekraft.

Lad os starte med det grundlæggende: hvad paysafecard faktisk er, og hvorfor det har vundet terræn i en verden, der ellers styres af mobilbetalinger og kreditkort.

Fem ting du skal vide, før du bruger paysafecard til væddemål

- Paysafecard er en ren indbetalingsmetode — gevinster kan ikke udbetales til voucheren. Hav altid en alternativ udbetalingsmetode klar.

- Transaktionsgrænsen er €250 for klassiske vouchers og €1.000 med en myPaysafe-konto. Det dækker de fleste bettors’ ugentlige budget.

- 70,5 % af dansk betting-GGR genereres fra mobile enheder. Paysafecard fungerer på mobil, men kræver manuel indtastning af den 16-cifrede kode.

- Det danske spillemarked omsatte 11 mia. DKK i GGR i 2024, og 91,5 % af al spilleaktivitet foregår hos licenserede operatører. Spil kun hos dem.

- Paysafecards stærkeste fordel er naturlig budgetkontrol — du kan ikke bruge mere, end du har købt. Over 60.000 danskere er i ROFUS; forudbetalte metoder kan hjælpe med at forebygge overforbrug.

- Hvad er paysafecard, og hvordan virker det?

- Det danske betting-marked i tal

- Danske betting sider med paysafecard — overblik

- Sådan indbetaler du med paysafecard — trin for trin

- Fordele og ulemper ved paysafecard til væddemål

- Paysafecard vs. andre betalingsmetoder — kort sammenligning

- Ansvarligt spil og budgetkontrol med paysafecard

- Ofte stillede spørgsmål

Hvad er paysafecard, og hvordan virker det?

Første gang jeg holdt et paysafecard i hånden, mindede det mig om de gamle telefonkort fra 90’erne. Et stykke pap med en kode — ingen konto, ingen registrering, ingen bank involveret. Den enkelhed er stadig kernen i produktet, selvom teknologien bag er vokset betragteligt. Paysafecard er et forudbetalt betalingsmiddel, der fungerer via en 16-cifret PIN-kode. Du køber en voucher med et bestemt beløb, taster koden ind hos en onlineforhandler, og beløbet trækkes fra din saldo. Så simpelt er det i sin grundform.

Type

Forudbetalt voucher med 16-cifret PIN-kode

Konto påkrævet

Nej (valgfri myPaysafe-konto for højere grænser)

Tilgængelighed

49+ lande, over 700.000 salgssteder globalt

Standardgrænse

Op til €250 pr. transaktion (klassisk voucher)

Bag virksomheden

Paysafe Group — $1,705 mia. i omsætning i 2024

Bag paysafecard står Paysafe Group, en global betalingsvirksomhed med rødder i Østrig. Virksomheden genererede en transaktionsmængde på $151,7 mia. i 2024 — det er ikke en lille nicheaktør. Paysafe behandler betalinger for 1.900 verificerede virksomheder, og de mest populære brancher er hospitality, gambling og finans.

GGR (Gross Gaming Revenue)

Bruttospilleindtægt. Den samlede sum, som spilleoperatører beholder efter udbetaling af gevinster, men før driftsomkostninger og skat. GGR er branchens standardmål for markedsstørrelse.

I praksis fungerer paysafecard som kontanter i den digitale verden. Du betaler et fast beløb på forhånd og kan kun bruge det, der allerede er betalt. Der er ingen kreditramme, ingen mulighed for at overskride budgettet, og ingen bankoplysninger, der deles med modtageren. For mange bettors er netop den egenskab det vigtigste argument — ikke anonymiteten, men den fysiske budgetgrænse, som et forudbetalt kort naturligt skaber.

Paysafecard fås i fysiske butikker som Circle K og 7-Eleven i Danmark, men kan også købes online via platforme som Dundle og Recharge. Voucheren aktiveres ved køb og har ingen udløbsdato for selve koden — men efter 12 måneders inaktivitet begynder et månedligt gebyr på ca. €3 at reducere saldoen.

Et aspekt, som mange overser: paysafecard er udelukkende en indbetalingsmetode. Du kan sætte penge ind på en spillekonto med din voucher, men du kan ikke hæve gevinster tilbage til den. Det er en fundamental begrænsning, der adskiller paysafecard fra e-wallets som Skrill eller Neteller, og det er et punkt, jeg vender tilbage til flere gange i denne guide. Kender du den begrænsning fra start, undgår du overraskelser, når du har en gevinst, der skal udbetales.

Paysafecard tilhører et større økosystem af eCash-produkter fra Paysafe Group. I 2025 behandlede virksomheden en annualiseret transaktionsmængde på $167 mia. Det fortæller mig, at produktet ikke er stagneret. Tværtimod investerer Paysafe aktivt i at udvide funktionaliteten, blandt andet via Paysafe Wallet-platformen, der er lanceret i 18 lande med over 500.000 registreringer. For bettors er det relevant, fordi det signalerer en betalingsinfrastruktur, der løbende forbedres — ikke en gammel teknologi på vej ud.

Paysafecard specifikt til online betting

Der er forskel på at bruge paysafecard til at købe et spil på Steam og at bruge det til sportsvæddemål. Forskellen ligger i frekvens, beløbsstørrelser og den måde, betalingsmetoden interagerer med en spillekontos økonomi. Lad mig forklare, hvad det betyder i praksis.

Når du indbetaler på en bettingside med paysafecard, taster du din 16-cifrede kode i bookmakerens kassesystem, vælger beløb, og saldoen overføres øjeblikkeligt til din spillekonto. Transaktionen er engangs i den forstand, at koden enten tømmes helt eller efterlader en restsaldo, som du kan bruge ved næste indbetaling. For en typisk bettor, der indbetaler ugentligt, betyder det én voucher pr. uge — et naturligt loft, der forhindrer impulsive ekstraindbetalinger.

1.900 verificerede virksomheder bruger paysafecard globalt, og gambling samt gaming er blandt de tre mest populære brancher.

Grænsen på €250 pr. transaktion for en klassisk voucher uden myPaysafe-konto er lavere end de fleste debetkort tillader. Det kan virke som en ulempe, men for mange bettors fungerer det som en fordel: du kan ikke indbetale mere, end du bevidst har købt. Opretter du en myPaysafe-konto, stiger grænsen til €1.000 — stadig lavere end et kreditkort, men tilstrækkeligt for langt de fleste.

En ting, jeg ofte bliver spurgt om: påvirker valget af paysafecard dine odds eller bonusvilkår? Svaret er nej til odds — de er identiske uanset betalingsmetode. Men bonusvilkår er en anden sag, og det dækker jeg i detaljer i vores gennemgang af paysafecard-bonusser og velkomstilbud.

Det danske betting-marked i tal

Jeg husker tydeligt en middag med en kollega fra den svenske spilindustri, hvor han sagde: “Danmark er lille, men jeres marked er overraskende modent.” Han havde ret. Det danske spillemarked er ikke stort i absolut volumen, men det er et af de bedst regulerede og mest digitaliserede i Europa.

Tallene fortæller historien. I 2024 genererede det danske spillemarked en samlet bruttospilleindtægt på 11 mia. DKK — en stigning på 5,6 % sammenlignet med 2023. Betting-segmentet alene stod for 2,2 mia. DKK, mens online casino voksede fra 3,1 til 3,5 mia. DKK. Og væksten er accelereret: i november 2025 steg den samlede GGR med 17,1 % år-til-år, hvor online casino voksede 27 % og betting 14 %. I maj 2025 slog markedet sin egen rekord med en månedlig indtægt på 683 mio. DKK — en stigning på 19,5 % sammenlignet med samme måned året før.

70,5 % af al betting-GGR i Danmark kommer fra mobile enheder. Når du taster din paysafecard-kode ind, er der statistisk set størst sandsynlighed for, at du gør det fra en smartphone.

Danmark har den fjerdestørste andel af online gambling i Europa. Hele 91,5 % af al spilleaktivitet foregår hos licenserede onlineoperatører — en kanaliseringsgrad, som de fleste europæiske lande misunder os. Kun 3,8 % af danske spillere har spillet på ulicenserede sider inden for det seneste år. Det er et marked, der i høj grad fungerer inden for de regulatoriske rammer.

Maarten Haijer, generalsekretær i European Gaming and Betting Association, forudså at onlinegambling i 2025 ville krydse den symbolske grænse på 40 % af det samlede europæiske marked — en tendens, der forventes at fortsætte, indtil online når paritet med landbaseret gambling omkring 2029.

For paysafecard-brugere er disse tal relevante af én grund: et voksende, digitalt marked med høj mobilandel skaber naturlig efterspørgsel efter betalingsmetoder, der fungerer gnidningsfrit på en smartphone. Og netop det mobile segment er, hvor paysafecard har gjort størst fremskridt — noget jeg udfolder i vores guide til mobil betting med paysafecard.

Set i europæisk perspektiv er Danmark en del af et marked, der i 2025 for første gang forventes at krydse 40 % onlineandel. Det samlede europæiske spillemarked omsatte for €127,7 mia., og onlinesegmentet vokser hurtigere end det landbaserede. For forudbetalte betalingsmetoder som paysafecard er det en medvind: jo mere spillet flytter online og mobilt, desto større bliver efterspørgslen efter digitale betalingsløsninger, der ikke kræver kreditkort eller bankforbindelse ved selve transaktionen.

Ny regulering og politisk aftale 2025

Oktober 2025 markerede et vendepunkt for dansk gambling-regulering. Et bredt politisk flertal indgik en aftale, der rækker langt ud over kosmetiske justeringer. De nye regler strammer op på flere fronter: B2B-leverandører til spilindustrien skal nu have selvstændig licens, markedsføringsreglerne skærpes, og der indføres yderligere krav til ansvarligt spil hos operatørerne.

For dig som bettor er den mest mærkbare konsekvens, at licenserede operatører fremover vil implementere strammere kontroller af indbetalingsadfærd. Det berører alle betalingsmetoder — også paysafecard. I praksis kan det betyde hyppigere verifikation ved større indbetalinger og mere proaktive advarsler, hvis dit spillemønster afviger fra normen.

Spillemyndigheden overvåger det danske marked aktivt. Med kun 3,8 % af spillerne på ulicenserede sider og en kanaliseringsgrad på 91,5 % er Danmark allerede blandt Europas mest velregulerede markeder. Den politiske aftale sigter mod at fastholde den position, samtidig med at den styrker beskyttelsen af sårbare spillere.

Et element, der sjældent diskuteres: aftalen inkluderer også en revision af beskatningsstrukturen for onlinespil. Den nuværende 28 % GGR-skat på betting forbliver uændret, men der åbnes for justeringer i takt med markedets udvikling. For paysafecard-brugere ændrer det ikke noget direkte — gevinster fra lovlige danske operatører er skattefrie for spilleren — men det signalerer et marked, der politisk prioriteres og følges tæt.

Den praktiske konsekvens for dig som bettor er enkel: regulering beskytter dig, og et forudbetalt betalingsmiddel som paysafecard passer naturligt ind i en regulatorisk ramme, der prioriterer kontrol og gennemsigtighed. Du vælger dit beløb, du bruger det hos en licenseret operatør, og du har en klar oversigt over, hvad du har indsat. Der er ingen kredithistorik, ingen løbende træk, og ingen skjulte abonnementer.

EGBA’s generalsekretær Maarten Haijer har gentagne gange påpeget dilemmaet i overregulering: sættes der for mange barrierer foran spillerne, søger de hen, hvor de kan spille frit — typisk ulicenserede platforme uden forbrugerbeskyttelse. Den danske tilgang forsøger at balancere mellem beskyttelse og tilgængelighed, og paysafecard passer ind i den balance som en metode, der naturligt begrænser forbrug uden at kræve komplekse tekniske løsninger.

Danske betting sider med paysafecard — overblik

Jeg får jævnligt spørgsmålet: “Accepterer min bookmaker overhovedet paysafecard?” Svaret er næsten altid ja — men med nuancer, der er værd at kende. Langt de fleste danske licenserede bookmakere har paysafecard som betalingsmulighed, men oplevelsen varierer markant fra platform til platform.

Det første, du skal tjekke, er Spillemyndighedens licensliste. Det er ikke et forslag — det er dit sikkerhedsnet. Med 91,5 % af al spilleaktivitet kanaliseret gennem licenserede operatører er det danske marked velreguleret, og der er ingen grund til at spille uden for det system. En licenseret operator er underlagt danske regler for indskudsgrænser, selvudelukkelse via ROFUS, og klagemuligheder hos Spillemyndigheden. En ulicenseret side tilbyder ingen af de beskyttelser.

Licensering er fundamentet. Men hvad adskiller en god paysafecard-bookmaker fra en middelmådig? Det handler om fem konkrete kriterier.

De vigtigste parametre, når du vurderer en bookmaker med paysafecard, er: minimumsindskud, indbetalingshastighed, eventuelle gebyrer fra bookmakerens side, bonuskompatibilitet med paysafecard, og mobiloplevelsen ved indtastning af den 16-cifrede kode. Nogle platforme har optimeret kassesystemet, så du kan taste koden hurtigt fra en smartphone. Andre tvinger dig gennem flere bekræftelsestrin, der gør processen unødvendigt langsom — et reelt problem under live betting, hvor sekunder tæller.

Et mønster, jeg har observeret over de seneste år: nye bookmakere, der lancerer i Danmark, har typisk paysafecard integreret fra dag ét. Det afspejler en bevidsthed om, at forudbetalte metoder er en del af det danske betalingslandskab — ikke en eftertanke. For en detaljeret vurdering af kriterier og specifikke platforme henviser jeg til vores analyse af de bedste paysafecard-betting sider, som opdateres løbende.

Én advarsel, der er værd at understrege: det at en bookmaker accepterer paysafecard, er ikke i sig selv et kvalitetsstempel. Betalingsmetoden er udbredt, og dårlige operatører bruger den lige så vel som gode. Dit vigtigste filter er altid licensen — derefter kan du sortere efter de kriterier, der betyder mest for dine bettingvaner.

Noget, jeg har bemærket de seneste to sæsoner: bookmakere med stærk live betting-dækning har tendens til at have en mere strømlinet paysafecard-integration. Det giver mening — live bettors har brug for hurtige indbetalinger, og en omstændelig kasseprocedure koster kunder. Hvis live betting er en del af din profil, er indbetalingshastigheden et parameter, du bør teste, før du binder dig til én platform. Den 16-cifrede kode skal tastes manuelt hver gang, og nogle kassesystemer husker din foretrukne betalingsmetode, mens andre kræver, at du vælger den på ny ved hvert besøg.

Betting-segmentet genererede 2,2 mia. DKK i GGR i 2024, og den vækst tiltrækker nye operatører til det danske marked. For dig som paysafecard-bruger er det godt nyt — mere konkurrence betyder typisk bedre vilkår, lavere minimumsindskud og mere opmærksomhed på betalingsoplevelsen. Holdøje med nye lanceringer, og tjek altid, at licensen er på plads, før du opretter en konto.

Sådan indbetaler du med paysafecard — trin for trin

Den første indbetaling med paysafecard tog mig under tre minutter — og det inkluderede den tid, det tog at finde voucheren i min jakkelomme. Processen er bevidst enkel, men der er et par steder, hvor nye brugere snubler. Her er et overblik, der holder dig på sporet.

Før du begynder, skal du have tre ting klar: en paysafecard-voucher med tilstrækkelig saldo (standardværdierne i danske butikker er typisk 100, 150, 250 eller 500 DKK), en konto hos en dansk licenseret bookmaker, og MitID til verifikation af din spillekonto. Det sidste punkt overrasker nogle — men alle danske licenserede operatører kræver digital identifikation, uanset betalingsmetode.

Selve indbetalingen følger det samme mønster hos næsten alle bookmakere: du logger ind, vælger “Indbetal” i kassen, vælger paysafecard som metode, indtaster det ønskede beløb, og taster din 16-cifrede kode. Beløbet overføres øjeblikkeligt til din spillekonto. Der er ingen ventetid, ingen behandlingsperiode — det er en af paysafecards tydeligste fordele sammenlignet med bankoverførsler, der kan tage timer.

En klassisk paysafecard-voucher (uden myPaysafe-konto) har en transaktionsgrænse på €250. Med en myPaysafe-konto stiger grænsen til €1.000. Du kan kombinere op til ti voucher-koder via myPaysafe, hvilket giver mere fleksibilitet ved større indbetalinger.

Gør

- Tjek din vouchersaldo, inden du forsøger at indbetale — restsaldoen fra tidligere brug kan være lavere, end du tror

- Brug bookmakerens mobilkasse, hvis du har voucheren fysisk foran dig — det er hurtigere at taste koden direkte

- Gem kvitteringen fra voucher-købet som dokumentation

Undgå

- Del aldrig din 16-cifrede kode med andre — den fungerer som kontanter, og en delt kode er en brugt kode

- Forsøg ikke at indbetale et beløb, der overstiger din vouchersaldo — transaktionen vil blive afvist

- Ignorer ikke restsaldoen — selv små beløb kan bruges ved næste indbetaling eller overføres til en myPaysafe-konto

Det mest almindelige problem ved første indbetaling er, at beløbet overstiger voucherens resterende saldo. Hvis du har købt en voucher til 250 DKK og allerede har brugt 50 DKK, vil et forsøg på at indbetale 250 DKK fejle. Løsningen er triviel — tjek saldoen først — men overraskende mange overser det. For en komplet fejlfindingsguide og avancerede teknikker henviser jeg til vores detaljerede vejledning om indbetaling med paysafecard.

En praktisk detalje, der gør en forskel i hverdagen: hvis du primært spiller fra mobilen — og det gør 70,5 % af danske bettors — skal du forberede dig på at taste den 16-cifrede kode fra en lille skærm. Nogle erfarne brugere tager et foto af koden med deres telefon for hurtigere indtastning, men det skaber en sikkerhedsrisiko: et foto af koden i din kamerarulle er tilgængeligt for enhver, der får adgang til din telefon. Den sikrere metode er at have den fysiske voucher foran dig og taste koden direkte. Det tager 20–30 sekunder ekstra, men det eliminerer risikoen for, at koden havner i forkerte hænder.

myPaysafe-konto vs. klassisk voucher

Længe opfattede jeg myPaysafe-kontoen som en unødvendig komplicering af et bevidst simpelt produkt. Hvorfor oprette en konto, når hele pointen med paysafecard er at undgå konti? Men efter et halvt år med regelmæssig brug ændrede jeg holdning — og det skyldes primært tre ting.

| Egenskab | Klassisk voucher | myPaysafe-konto |

|---|---|---|

| Transaktionsgrænse | Op til €250 | Op til €1.000 |

| Konto påkrævet | Nej | Ja (gratis oprettelse) |

| Kombiner vouchers | Nej (én kode pr. indbetaling) | Ja (op til 10 koder) |

| Transaktionsoversigt | Ingen | Fuld historik i appen |

| KYC-verifikation | Ikke ved køb | Ja (ved oprettelse) |

| Anonymitetsniveau | Højt (kun PIN-kode) | Lavere (persondata registreret) |

Den vigtigste forskel for bettors er grænsen. Med en klassisk voucher rammer du loftet ved €250 — det er omkring 1.860 DKK. For de fleste weekend-bettors er det rigeligt, men hvis du spiller mere aktivt eller vil samle flere vouchers til én indbetaling, giver myPaysafe-kontoen en reel fordel. Paysafe rapporterede 7,8 mio. aktive brugere af digitale tegnebøger ved udgangen af 2025 — et treårigt højdepunkt og en stigning på 6 % år-til-år. Det fortæller mig, at stadigt flere brugere vælger konto-modellen.

Med Paysafe Wallet — lanceret i 18 lande med over 500.000 registreringer inden oktober 2025 — bevæger Paysafe sig mod en hybrid mellem voucher og e-wallet. For betting-brugere betyder det potentielt flere funktioner over tid, herunder bedre mobilintegration og muligvis udbetalingsfunktionalitet i fremtiden. Men det er fremtid — i dag er myPaysafe-kontoen primært et værktøj til højere grænser og bedre overblik.

Fordele og ulemper ved paysafecard til væddemål

En journalist spurgte mig engang, om jeg ville anbefale paysafecard til alle bettors. Mit svar var: “Til alle? Nej. Til mange flere, end der bruger det i dag? Absolut.” Det svar opsummerer min holdning: paysafecard er et fremragende værktøj til bestemte brugertyper, men det er ikke en universalløsning. Lad mig være konkret om, hvad der virker, og hvad der ikke gør.

Den stærkeste fordel er budgetkontrol. Når du køber en voucher til 200 DKK, er 200 DKK det maksimale, du kan indbetale. Der er ingen kreditfunktion, ingen “bare lige 100 kr. mere”-mulighed uden fysisk at købe en ny voucher. I ni år med forudbetalte betalingsløsninger har jeg set dette ene punkt gøre den største forskel for spillere, der kæmper med impulsivt forbrug. Paysafes egen CEO, Bruce Lowthers, har fremhævet stærk forbrugerengagement med eCash-produkter og den stigende bevægelse mod kontobaseret distribution — et signal om, at virksomheden ser væksten i netop den disciplinerede bruger.

Sikkerhed er den næststærkeste fordel. Ingen bankoplysninger, intet kortnummer, ingen personlige data deles med bookmakeren ved selve indbetalingen. Det eliminerer risikoen for datalæk på betalingssiden og fjerner muligheden for uautoriserede chargeback-krav — en hovedpine, som operatører kender alt for godt fra kreditkort. Debetkort er stadig den mest brugte betalingsmetode i iGaming med 42 % af markedet globalt, men for brugere, der prioriterer databeskyttelse, tilbyder paysafecard et reelt alternativ.

Paysafecard er stærkest som budgetværktøj og databeskyttelse. De primære begrænsninger — ingen udbetaling og lavere transaktionsgrænser — er velkendte og kan håndteres med planlægning. Metoden passer bedst til bettors med et fast ugentligt eller månedligt budget, der ikke har behov for store enkeltindbetalinger.

Ulemperne er lige så konkrete. For det første: du kan ikke udbetale gevinster til paysafecard. Det betyder, at du under alle omstændigheder skal have en alternativ udbetalingsmetode klar — typisk en bankoverførsel eller en e-wallet. For det andet: grænsen på €250 (eller €1.000 med myPaysafe) er lavere end de fleste andre metoder. For bettors med store enkeltindskud er paysafecard simpelthen ikke praktisk. For det tredje: restsaldoen kan være frustrerende. Hvis du har 37 DKK tilbage på en voucher, er det for lidt til de fleste væddemål, men for meget til bare at glemme. Løsningen er at samle restsaldoer via myPaysafe, men det kræver den konto, som nogle bevidst ønsker at undgå.

Prepaid-metoder som helhed tegner sig for mellem 13 og 17 % af iGaming-transaktioner globalt. Det er ikke den dominerende betalingsform, men det er en stabil og voksende niche — drevet af netop de brugere, der prioriterer kontrol og privatliv over bekvemmelighed og hastighed. Mobilbetalinger og e-wallets vinder på bekvemmelighed. Paysafecard vinder på disciplin.

Sikkerhed og databeskyttelse

Hvert år hører jeg om mindst ét større datalæk i iGaming-branchen — og hvert år er det de brugere, der har delt bankoplysninger direkte med operatøren, der rammes hårdest. Paysafecard eliminerer det angrebspunkt fuldstændigt.

Ved en paysafecard-indbetaling deles ingen bankoplysninger, ingen kortdata og intet CPR-nummer med bookmakeren. Den eneste information, der overføres, er selve den 16-cifrede PIN-kode og det ønskede indbetalingsbeløb. Når koden er brugt, er den værdiløs for en potentiel angriber.

Paysafe Group opererer inden for PCI DSS-standarderne — de samme sikkerhedskrav, som gælder for kreditkortselskaber. Det betyder kryptering af transaktionsdata, segmenterede netværk og løbende sikkerhedsaudits. For den enkelte bruger er den praktiske konsekvens, at risikoen for svindel primært ligger i én ting: at nogen får adgang til din ubrugte PIN-kode. Behandl koden som kontanter — vis den ikke frem, send den ikke i en besked, og gem den ikke i et usikret dokument.

En nuance, der ofte overses: anonymitet og sikkerhed er ikke det samme. Paysafecard tilbyder høj sikkerhed (ingen delte bankdata) og moderat anonymitet (ingen kontooplysninger ved køb i butik). Men hos en dansk licenseret bookmaker kræves MitID-verifikation uanset betalingsmetode — så din identitet er kendt af operatøren, selv om din bank ikke kan se transaktionen. Den distinktion er vigtig, og jeg udfolder den yderligere i afsnittet om ansvarligt spil.

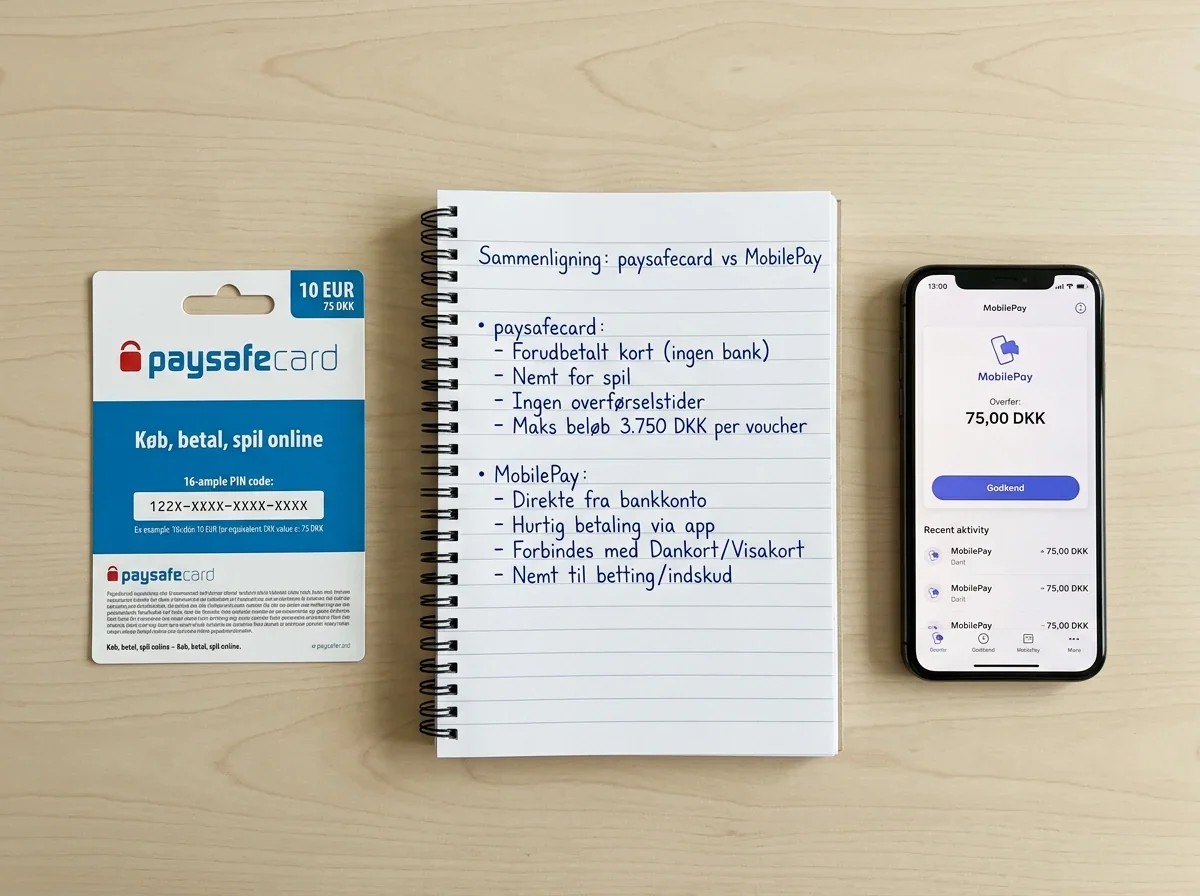

Paysafecard vs. andre betalingsmetoder — kort sammenligning

Når folk spørger mig “hvad er bedst — paysafecard eller MobilePay?”, svarer jeg altid med et modspørgsmål: “Hvad er vigtigst for dig — kontrol, hastighed eller bekvemmelighed?” Der er ingen universel vinder. Der er metoder, der passer til bestemte behov.

| Egenskab | Paysafecard | MobilePay | Debetkort | E-wallet (Skrill/Neteller) | Bankoverførsel |

|---|---|---|---|---|---|

| Indbetalingshastighed | Øjeblikkelig | Øjeblikkelig | Øjeblikkelig | Øjeblikkelig | 1–3 timer |

| Udbetaling mulig | Nej | Ja | Ja | Ja | Ja |

| Budgetkontrol | Naturlig (forudbetalt) | Ingen | Ingen | Begrænset | Ingen |

| Bankdata delt med bookmaker | Nej | Indirekte | Ja | Nej | Ja |

| Typisk grænse | €250 / €1.000 | Varierer | Banklimit | Kontosaldo | Banklimit |

| Konto påkrævet | Nej (valgfri) | Ja | Ja | Ja | Ja |

MobilePay er den oplagte sammenligning i dansk kontekst. Det er hurtigere at initialisere (ingen 16-cifret kode), det fungerer som både ind- og udbetalingsmetode, og de fleste danskere har det allerede. Men MobilePay mangler den ene ting, som paysafecard gør bedst: det naturlige loft. Med MobilePay kan du indbetale igen og igen, begrænset kun af din banksaldo. Med paysafecard stopper du, når voucheren er tom.

58 % af indkomsten fra europæisk onlinegambling genereres via mobile enheder — et tal, der understreger vigtigheden af mobilvenlige betalingsmetoder. Paysafecard fungerer godt på mobil, men det kræver indtastning af koden, hvilket er langsommere end MobilePay’s fingeraftryks-godkendelse. Til gengæld er paysafecard den eneste af de gængse metoder, der ikke kræver nogen form for digital konto i sin grundform.

E-wallets som Skrill og Neteller er paysafecards nærmeste slægtninge i funktionalitet, men de adskiller sig fundamentalt på ét punkt: kontomodellen. Skrill og Neteller kræver en registreret konto med personlige oplysninger og bankforbindelse. Det giver dem mulighed for udbetaling — en klar fordel — men fjerner den anonymitet ved indbetalingen, som paysafecard tilbyder. For bettors, der udelukkende søger en indbetalingsmetode med kontrol, er paysafecard renere. For dem, der vil have en samlet løsning til både ind- og udbetaling, giver en e-wallet mere mening.

Bankoverførsler — herunder Trustly og lignende Open Banking-løsninger — har den fordel, at de fungerer direkte fra din bankkonto uden mellemled. Men de er typisk langsommere (1–3 timer mod paysafecards øjeblikkelige overførsel), og de deler dine bankoplysninger med transaktionssystemet. For bettors, der prioriterer øjeblikkelig adgang til spillekontoen, er paysafecard hurtigere end bank og mere kontrolleret end kort.

Den detaljerede sammenligning med specifikke scenarier — hvornår paysafecard slår MobilePay, hvornår Skrill er et bedre valg, og hvornår bankoverførsel giver mening — finder du i vores dybdegående guide til paysafecard vs. MobilePay og andre betalingsmetoder.

Ansvarligt spil og budgetkontrol med paysafecard

Det her er det afsnit, som mange guides gemmer til sidst og behandler som en fodnote. Jeg mener, det er et af de vigtigste. Ikke fordi jeg vil moralisere, men fordi tallene taler et tydeligt sprog — og fordi paysafecard faktisk har en rolle at spille i forebyggelse.

Pr. 1. maj 2025 er mere end 60.000 personer registreret i ROFUS — det danske register over selvudelukkede spillere. Det er en stigning fra under 1.500 i 2012. Af de registrerede er 78 % mænd, og 58 % af mændene er under 40 år. Blandt de alleryoungest — under 20 år — er 96 % mænd. Mere end 15.000 unge mænd mellem 18 og 25 år har aktivt valgt at udelukke sig selv fra al gambling i Danmark.

Anders Dorph, direktør for Spillemyndigheden, har kaldt det tilfredsstillende, at de, der har brug for selvudelukkelse, faktisk benytter ROFUS — et tegn på, at kendskabet til værktøjet vokser, og at det opfylder sin funktion i indsatsen mod ludomani. Samtidig har han understreget, at unge mænd er særligt udsatte for problematisk spilleadfærd, og at Spillemyndigheden derfor arbejder målrettet med oplysning i netop den gruppe, blandt andet gennem præsentationer på ungdomsuddannelser.

Hvad har det med paysafecard at gøre? Mere end de fleste tror. Et forudbetalt betalingsmiddel fungerer som en fysisk spændetrøje for dit budget. Du beslutter, før du spiller, hvor meget du vil bruge — og du kan ikke overskride den grænse uden at forlade huset for at købe en ny voucher. Det er ikke en teknologisk løsning, men en adfærdsmæssig. Og i min erfaring er adfærdsmæssige barrierer ofte mere effektive end digitale pop-ups med advarsler.

21,7 % af danskere over 15 år har spillet online inden for det seneste år — det svarer til ca. 1,1 mio. mennesker. For langt de fleste er det underholdning inden for et kontrollerbart budget. Paysafecard giver et konkret værktøj til at holde det sådan.

ROFUS-selvudelukkelse gælder på tværs af alle betalingsmetoder, også paysafecard. Registrerer du dig i ROFUS, blokeres din adgang til alle danske licenserede spillesider — uanset om du forsøger at logge ind eller oprette en ny konto. Det er en fuldstændig blokering, ikke blot en advarsel. Hvis du kender nogen, der overvejer selvudelukkelse, er ROFUS tilgængeligt via Spillemyndighedens hjemmeside, og StopSpillet-linjen tilbyder rådgivning og vejledning.

Min personlige tommelfingerregel: hvis du bruger mere end ti minutter på at overveje, om du skal købe en ny paysafecard-voucher efter at have opbrugt den første, er det et signal om at holde pause. Selve overvejelsen er sund — det er det, forudbetalte metoder er designet til at fremkalde. Men beslutningen bør altid falde til fordel for pausen.

Ofte stillede spørgsmål om paysafecard væddemål

Hvad er paysafecard, og hvordan fungerer det til betting?

Paysafecard er et forudbetalt betalingsmiddel baseret på en 16-cifret PIN-kode. Du køber en voucher med et bestemt beløb — enten i en fysisk butik som Circle K eller 7-Eleven, eller online via platforme som Dundle. Ved indbetaling på en bettingside taster du koden i kassesystemet, og beløbet overføres øjeblikkeligt til din spillekonto. Der kræves ingen bankkonto eller registrering for at bruge en klassisk voucher. Den vigtigste begrænsning er, at paysafecard udelukkende fungerer som indbetalingsmetode — du kan ikke udbetale gevinster til din voucher.

Hvilke danske betting sider accepterer paysafecard?

Langt de fleste danske licenserede bookmakere accepterer paysafecard som indbetalingsmetode. Det præcise udvalg ændrer sig, når nye operatører lancerer eller eksisterende justerer deres betalingsintegration. Det vigtigste filter er altid Spillemyndighedens licensliste — spil kun hos licenserede operatører, som er underlagt danske regler for forbrugerbeskyttelse, indskudsgrænser og ROFUS-selvudelukkelse. Du kan finde en løbende opdateret gennemgang i vores analyse af paysafecard-betting sider.

Kan man udbetale gevinster til paysafecard?

Nej. Paysafecard er en ren indbetalingsmetode. Gevinster skal udbetales via en alternativ metode — typisk bankoverførsel, MobilePay eller en e-wallet som Skrill. Det er en grundlæggende begrænsning ved produktet, og det er vigtigt at have en udbetalingsmetode klar, allerede når du opretter din spillekonto. myPaysafe-kontoen åbner ikke for udbetaling fra bookmakere — den giver kun højere indbetalingsgrænser og bedre saldooversigt.

Er paysafecard sikkert at bruge til online væddemål?

Ja, under forudsætning af at du spiller hos en dansk licenseret operatør. Paysafecard deler ingen bankoplysninger eller kortdata med bookmakeren — den eneste information, der overføres, er PIN-koden og beløbet. Paysafe Group opererer inden for PCI DSS-sikkerhedsstandarder, og den primære risiko ligger i, at nogen får adgang til din ubrugte PIN-kode. Behandl koden som kontanter: vis den ikke frem, send den ikke digitalt, og gem den sikkert.

Hvor kan man købe paysafecard i Danmark?

Paysafecard fås i fysiske butikker som Circle K, 7-Eleven og Narvesen samt i en række andre kiosker og tankstationer. Paysafecard er tilgængeligt i over 700.000 salgssteder globalt og i 49+ lande. Du kan også købe vouchers online via platforme som Dundle og Recharge, hvor betaling typisk sker med MobilePay, debetkort eller bankoverførsel. De mest almindelige beløb i danske butikker er 100, 150, 250 og 500 DKK.

Hvad er forskellen mellem paysafecard-voucher og myPaysafe-konto?

En klassisk paysafecard-voucher er en engangskode med en transaktionsgrænse på €250 — ingen konto, ingen registrering. En myPaysafe-konto er en gratis digital tegnebog, der hæver grænsen til €1.000 pr. transaktion og giver mulighed for at samle restsaldoer fra flere vouchers. myPaysafe kræver personregistrering og KYC-verifikation, hvilket reducerer anonymiteten. For bettors, der indbetaler regelmæssigt eller har brug for højere grænser, giver myPaysafe-kontoen praktisk mening.

Udelukker paysafecard-indbetaling mig fra velkomstbonusser?

Det afhænger af den enkelte bookmaker. De fleste danske licenserede operatører giver adgang til velkomstbonusser uanset betalingsmetode, men enkelte udelukker paysafecard — eller sætter lavere bonusgrænser for forudbetalte metoder. Det er afgørende at læse bonusvilkårene, før du indbetaler. Tjek specifikt, om der er metode-restriktioner, og vær opmærksom på omsætningskrav, der kan variere afhængigt af den valgte betalingsmetode.

Skabt af redaktionen på ”Paysafecard Vaeddemal”.